留意到這家公司是因為近年房托表現非常不俗,而物流/工業類房托更是當中表表者。無他,受網購大趨勢帶動,市場對物流倉存的需求只會有增無減。

英國REITs專營物流/工業公司不多,當中的龍頭是SEGRO。 公司2007在英國以REITs身份上市,現時是歐洲最大的工業/物流類房託公司,市值接近$1000億港元。

|

| Photo by Miti on Unsplash |

物業組合

地理分佈上,約70%物業集中於英國,所以脫歐發展直接影響公司前景。公司發展方向是逐步加大英國以外地區的比重。

|

| Source |

從近一兩年各方數據分析,可以看到大型物流中心(big box) 的增長明顯放緩。其中一個可參考案例是專營big box 物流中心的 Tritax Big Box (BBOX) ,近一兩年收入增長明顯放慢,令股價原地踏步。

相反,市場對市區的中小型物流工業中心需求持續,情況亦可從相關公司的業績細項得到印證。

SEGRO兩者皆有,而市區物流及工業中心佔比較多,約65%。

負債

從圖表可以得知,由2012年開始公司Loan to Value (LTV) 持續改善,由高峰期的50%下降一半,現時約25%。低負債有助公司進一步併購,擴展版圖。

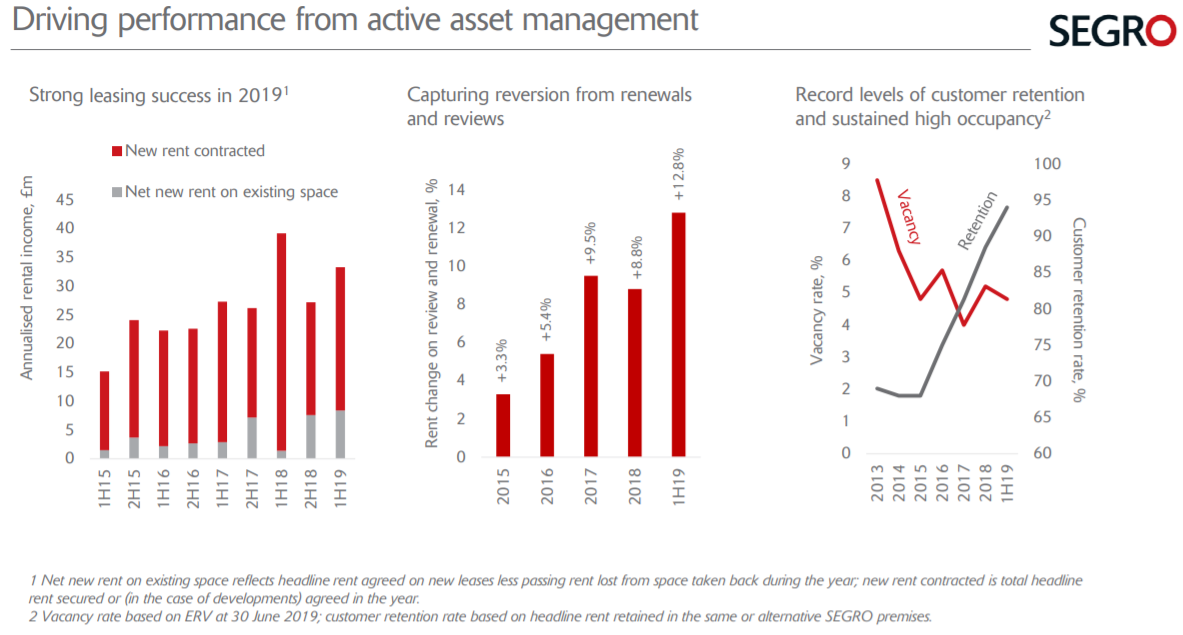

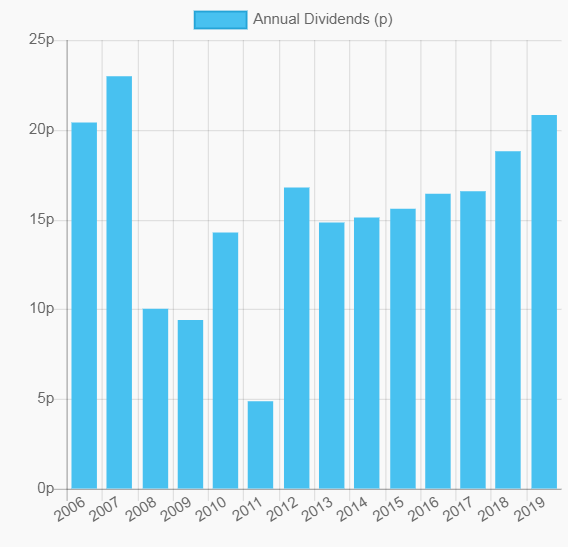

業績,派息

即使面對英國脫歐的亂局,SEGRO租金收入持續向好,而派息近兩年都有約10%+增長,可見公司發展得非常不錯。

|

| Source |

|

| 派息記錄 |

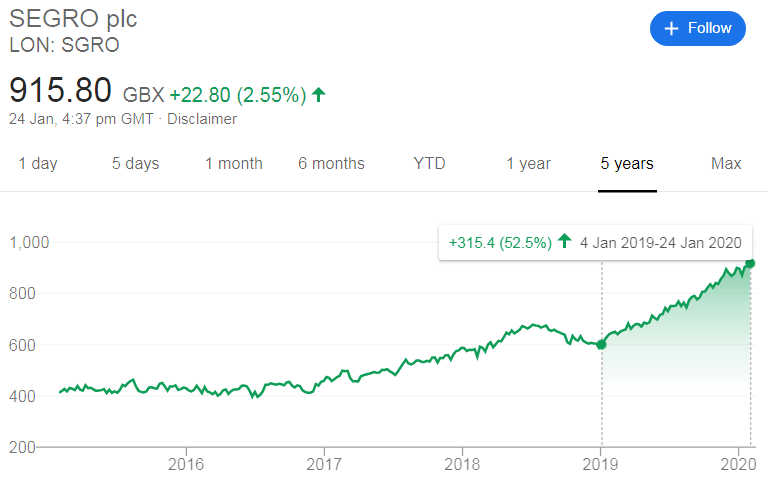

股價,息率

SEGRO處於好的行業,又受惠於2019年底英國落實脫歐的利好消息,股價一飛沖天,一年間升了52%。

股息方面,作為一隻REITs,SEGRO股息率算是不合格,大約介乎2-3%,比領展還低。當然,買這家公司為的是股價增長,絕非個年2-3%的股息回報。

|

| 股價走勢 |

總結,SEGRO跟領展差不多,屬於進擊的房托,公司現況及前景都不錯, 現價高企,暫時先放入觀察名單。

相關文章